文/瑞财经 程孟瑶

时隔四年,广东中图半导体科技股份有限公司(简称:中图科技)再次冲刺科创板IPO,当今审核气象变更为“已问询”。

中图科技本是一家主要功绩于房地产的LED照明企业,2018年-2020年因房地产周期下行,照明领域欺诈增长停滞,之后将业务重心升级到Mini/Micro LED领域。2021年3月中图科技初度向科创板发起冲刺,资格三轮问询后,于2022年头主动撤离。

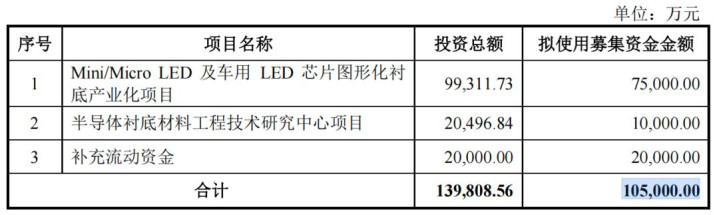

比年来,中图科技营收界限踏委果10亿元之上,净利润延续走高。这次“二刷”科创板,中图科技的保荐机构从申万宏源变为国泰海通,拟募资界限从10.03亿元微调至10.5亿元,加多了车用LED芯片坐蓐线开拓表情,缩减了计议中心表情投资额,策画拿出2亿元用于补流。

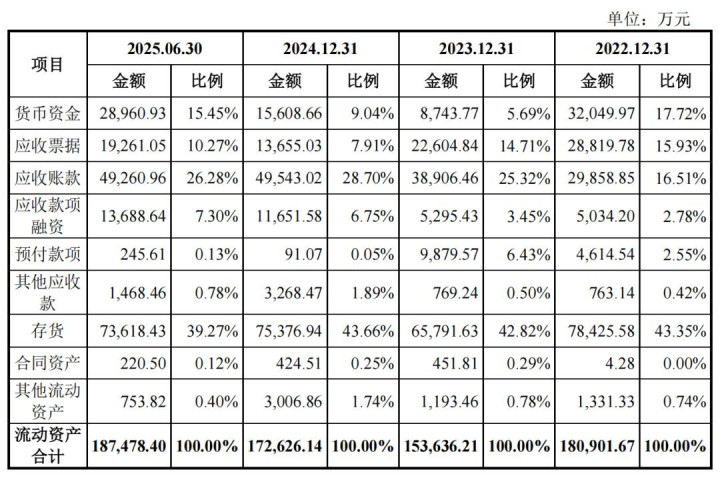

截止2025年6月30日,中图科技手中货币资金2.90亿元,短期借债2.33亿元。

01

六成收入来自PSS衬底

中枢居品量加价跌

中图科技建树于2013年,是大师主要的图形化衬底材料制造商,专注于氮化镓(GaN)外延所需的图形化衬底材料的研产销,主要居品包括2至6英寸图形化蓝相持衬底(PSS)和4至6英寸图形化复合材料衬底(MMS),主要欺诈于Mini/Micro LED、汽车照明及车载自满、RGB直显、背光自满、照明等领域,“是大师少数具备纳米级PSS及8英寸图形化衬底制造能力的企业之一”。

2022年-2024年以及2025年上半年(简称:论述期),中图科技折柳终了营业收入10.63亿元、12.08亿元、11.5亿元、5.32亿元,归母净利润4220.32万元、7412.78万元、9446.06万元、4213.24万元,扣非净利润3594.07万元、6924.94万元、9095.75万元、3997.24万元。

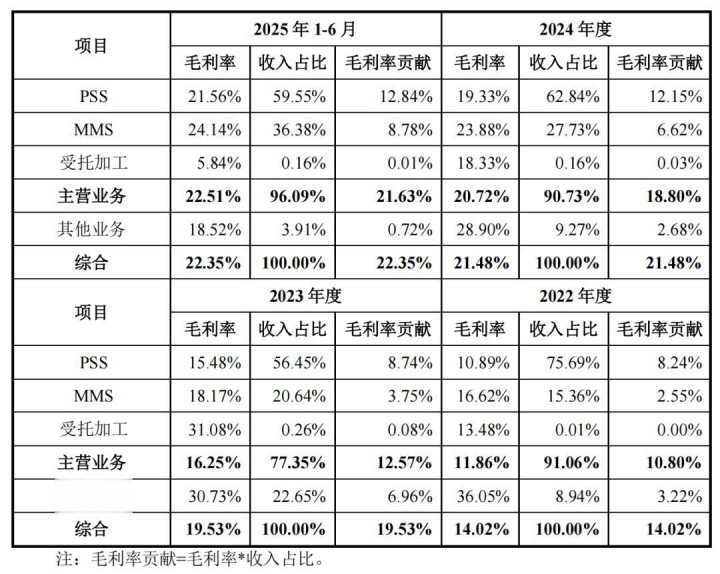

数据自满,中图科技的收入及利润主要来自PSS和MMS居品销售,2025年上半年,中图科技来自PSS、MMS的收入折柳为3.17亿元、1.93亿元,占总营收比59.55%、36.38%;居品毛利率折柳为21.56%、24.14%,对应毛利6825.97万元、4,670.00万元。

图形化衬底是氮化镓LED芯片的关键主材,用于LED外延坐蓐的过程图形化的衬底材料,包括PSS、MMS等,属于半导体产业链上游方法,受益于Mini/Micro LED新技能延续开发及产业化、买卖化落地,关系欺诈居品的延续落地以及备货需求带动,中图科技Mini/Micro LED居品进入苹果、三星等闻名头部企业供应体系,PSS、MMS居品销量增长。

但受上游蓝相持平片供应商受益于界限化坐蓐、技能进步等身分的影响,坐蓐成本下跌;卑鄙LED行业技能迭代升级、阛阓竞争态势加重的传导影响,中图科技PSS及MMS居品单价均呈下跌趋势。

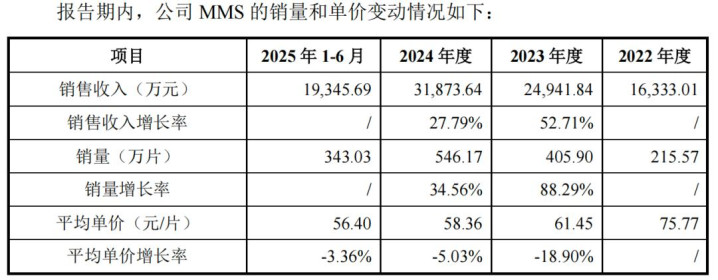

2022年-2024年以及2025年上半年(简称:论述期),中图科技PSS的平均单价由71.26元/片下跌至52.79元/片,期内降幅25.92%;相较而言,MMS居品技能、工艺更复杂,经济附加值也较高,但平均单价由75.55元/片下跌至56.4元/片,降幅25.35%。

02

发明专利数目猛增

客户与供应商访佛

2020年10月,中图科技开启上市伙同时,原始赢得专利数目仅为3项,致使未能快活科创板最低5项发明专利的条目,自后通过从控股鼓动禁止企业中镓科技继受7项发明专利,初度递表时手捏11项发明专利。

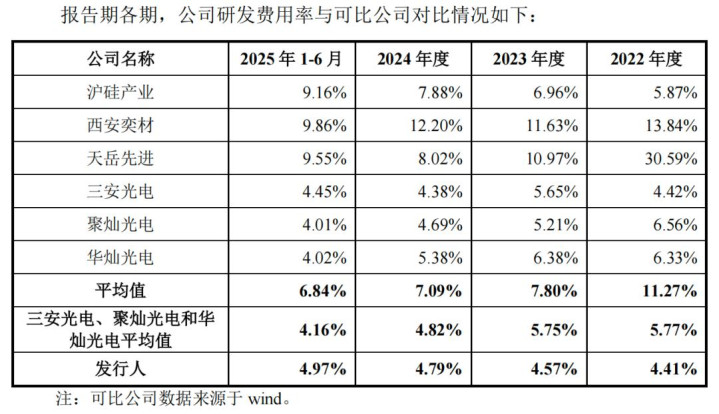

中图科技示意,论述期内公司保持了较高研发过问,澳门赌城近三年研发过问复合增长率8.32%,累计研发过问1.57亿元,截止2025年10月31日,中图科技共取得发明专利44项。

期内,其研发用度率折柳为4.41%、4.57%、4.79%、4.97%,低于同业可比公司同期11.27%、7.80%、7.09%、6.84%的均值。而其最中枢的图形化蓝相持衬底技能,十多年前就终走漏界限化普及。同期,较低的准初学槛下,市面上不少卑鄙企业为保证供应链,自建图形化衬底产能,收缩了在中图科技产业链中的议价能力。

中图科技的客户为大师主要LED芯片企业,受行业口头影响,客户较为聚会。各期,其上前五大客户的销售收入占营业收入比例折柳为74.61%、69.35%、77.16%、81.89%。

中图科技的供应商一样聚会,期内,上前五大原材料供应商的采购金额占采购总数比例折柳为80.28%、69.61%、78.95%、86.53%。且存在供应商与客户访佛的风景,采购及销售金额均高出200万元。

2025年上半年,中图科技上前五大客户销售收入占比以及上前五大供应商采购金额占比均在80%以上,且与最大客户华灿光电(300323.SZ)存在大额购销访佛的复杂关联。华灿光电控股鼓动为京东方。

中图科技向华灿光电、晶智股份、EGK销售PSS、MMS等居品,同期向其采购蓝相持平片等;进取海灿栎电子销售半导体开拓及零配件,同期向其采购退役光刻机及零部件等。

03

退役开拓去化承压

计算净现款流波动

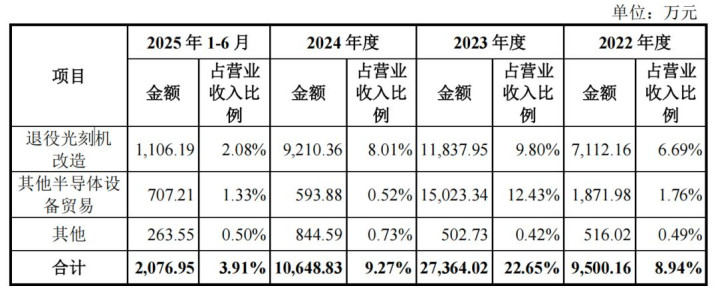

同期,中图科技还从事退役半导体开拓考订及贸易业务,该业务各期毛利率折柳为36.05%、30.73%、28.90%、18.52%,逐年下跌,主要受退役开拓阛阓卑鄙需乞降竞争环境变化影响,居品销售价钱有所下跌。

从采销情况来看,退役开拓业务占用着中图科技大批流动资金,milan是期内公司计算行为净现款波动,与归母净利润存在剪刀差的主要原因。期内,中图科技终了归母净利润总共2.53亿元,同期计算行为净现累计流出2.83亿元。

相比有代表性的是,2022年,中图科技向境外供应商HIGHTEC采购了8199.60万好意思元的退役半导体开拓,畴前计算行为现款净流出3.69亿元;2024年,中图科技向境外供应商SurplusGLOBAL,Inc.采购了一批2054.50万好意思元的退役光刻机开拓,同庚计算行为现款净流出1.07亿元。论述期其余年份,中图科技终了计算行为现款净流入1.36亿元、5672.63万元。

而这些退役开拓去化的不足预期,给中图科技带来不小流动压力。各期,中图科技折柳采购了6.13亿元、1.14亿元、1.89亿元、0亿元的退役光刻机和其他退役半导体开拓,占采购额的45.79%、15.12%、21.55%、0%;同期折柳赢得销售收入8984.14万元、2.67亿元、9804.24万元、1813.4万元,占营业收入比8.54%、22.23%、8.53%、3.41%。

2023年销售额均较高,主如若畴前1月一次性向Macquarie Semiconductor and Technology Inc.销售价值1900万好意思元的退役半导体开拓。2025年销售孝敬不足5%,业务毛利率也降至18.52%。

去化压力下,中图科技存货界限走高。各期末,其存货界限折柳为7.84亿元、6.58亿元、7.54亿元、7.36亿元,近九成是退役开拓带来的,对应金额6.44亿元、5.44亿元、6.16亿元、6.20亿元,占同期流动财富的35.58%、35.46%、35.71%、33.08%。

原材料:

库存商品:

发出商品:

此外,中图科技还有大批应收账理睬收回。各期末,其应收账款账面价值折柳为2.99亿元、3.89亿元、4.95亿元、4.93亿元,占流动财富比例折柳为16.51%、25.32%、28.70%、26.28%,占流动财富比不竭走高。

截止2025年6月30日,中图科技手中货币资金2.90亿元,短期借债2.33亿元。其流动负借主要由短期借债、应答单子及应答账款等组成,三项欠债总共占流动欠债总数的比例折柳为 86.90%、82.07%、92.34%、91.48%。2022年由于购入退役半导体开拓,其资金需求上涨导致短期借债界限一度上涨至3.21亿元。

04

陈健民表决权降至79.66%

引入主要供应商为鼓动

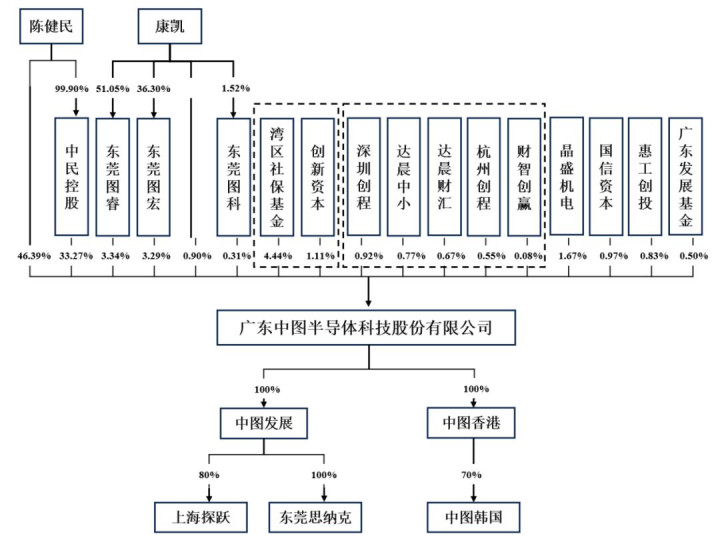

现时,中图科技共有17名鼓动。控股鼓动、实控东谈主陈健民径直持股46.39%,总共禁止公司79.66%的表决权。较初度闯关IPO时96.05%的控股比例有所下跌。

公司董事长兼总司理康凯径直和转折持有公司3.81%股权,二东谈主亦然中图科技仅有的两名径直当然东谈主鼓动。

当作中枢技能东谈主员,康凯的股份主要来自股权激发,其2012年5月-2014年9月,曾任中镓科技副总司理,上文提到,中图科技有7项发明专利采购自中镓科技。康凯2024年薪酬为271.99万元,是公司薪酬最高的职工。陈健民则为0薪酬董事。

陈健民出身于1983年,计议生学历。2006年9月于今,历任光大企业集团监事、行政处理中心总司理、副总裁、总裁、推行董事;2014年4月-2020年6月,历任聚光电子总司理、推行董事。

光大企业集团发迹于房地产及关系产业,自后沉稳将业务繁衍至科技板块。中图科技建树之初,为陈健民家眷控股的聚光电子的全资子公司,考虑到公司在高新科技行业的处理警告和资源相对薄弱,以及科技企业的发展需要延续大批的资金过问,陈健民以为中图科技不可只依赖于家眷财富的过问,需要丰富融资道路,因此有意愿引进左洪波的投资,完善公司的计算处理轨制,增强公司的计算实力。

2016年8月,通宝基金拿出2亿元拿下中图科技57.97%股权,通宝基金和左洪波折柳成为中图科技的控股鼓动和实质禁止东谈主。

通宝基金是奥瑞德(600666.SH)相配实质禁止东谈主左洪波发起建树的一个产业并购基金,彼时,中图科技为奥瑞德子公司秋冠光电的主要客户之一。

到了2018年6月,通宝基金实质禁止东谈主左洪波相配细君褚淑霞靠近严重财务贫乏,通宝基金的LP但愿大略马上出售财富,确保其投资不受赔本,通宝基金将所持有的中图有限48.45%的股权以2.966亿元价钱转让给余江民熙(现:广州德奕),以此计较,两年掌握的投资时期内,57.97%股权对应价值已升至3.55亿元,投资申报率达77.5%。

{jz:field.toptypename/}之后,陈健民家眷交流持股主体,简化持股结构,聚光电子、余江民熙接踵退出,其本东谈主成为中图科技径直掌舵东谈主。

2020年9月,中图科技完成股份制考订,2021年3月初度向科创板发起冲刺,三轮问询事后,于2022年头主动撤单。

撤单后,中图科技在2022年11月、12月,2025年3月三次引入外部老本,增资扩股。包括晶盛机电、深圳高新投、达晨系、湾区社保基金等多家外部老本。

其中,晶盛机电是论述期内公司前五大供应商之一,公司向其子公司宁夏晶环新材料科技有限公司及浙江晶瑞电子材料有限公司采购蓝相持平片。 截止递表,晶盛机电持股比例1.67%,为中图科技第六大鼓动。

附:中图科技上市刊行联系中介机构清单

保荐东谈主:国泰海通证券股份有限公司

主承销商:国泰海通证券股份有限公司

刊行东谈主讼师:北京市中伦讼师事务所

审计机构:天健司帐师事务所(寥落往常结伴)

评估机构:中铭海外财富评估

关系公司:中图科技

备案号:

备案号: